Kinder sind teuer, besonders zwischen 18 und 25: Auto, Führerschein, Studium, Ausland. Da fängt man am Besten schon früh an zu sparen und nutzt den Zinseszins-Effekt. Da man aktuell auf Sparkonten nur sehr geringe Zinsen bekommt, ist das Junior Depot eine renditestarke Alternative.

Welche Ausgaben kommen auf die Eltern zu?

Wie wir alle wissen, sind Kinder teuer. Besonders zwischen 18 und 25, können Kinder ins Geld gehen und schnell mal 50.000€ kosten. Wie wir auf die Summe kommen?

- Führerschein(e): 1000€

- Auto (gebraucht): 4000€

- Studium Bachelor + Master (5 Jahre à 400/Monat Miete plus 300€ Lebenshaltungskosten): 42000€

- Auslandsaufenthalt inkl. Fernflüge: 3000€

Und Bekleidung und sonstige Ausgaben wie Urlaube o.ä. sind darin noch gar nicht enthalten. Damit einen die Ausgaben nicht plötzlich erschlagen, wenn die Kinder 18 werden, fängt man am Besten schon früh an zu sparen und nutzt den Zinseszins-Effekt, um das Gesparte in den ersten 18 Jahren, für sich arbeiten zu lassen. Da man aktuell auf Sparkonten keine oder nur sehr geringe Zinsen bekommt, ist das Junior Depot eine renditestarke Alternative.

Monatliche Sparrate festlegen

Doch wie viel muss man denn monatlich eigentlich zur Seite legen, wenn man für die Kinder beispielsweise 50.000€ an ihrem 18. Geburtstag verfügbar haben möchte?

Das hängt natürlich vom erzielten Zinssatz ab und wie hoch das Anfangskapital war. Steuerlich kommen, wenn man das Depot als Junior Depot, direkt auf die Kinder anlegt, so gut wie keine Abgaben auf einen zu. Denn Kinder haben kein Einkommen und somit einen eigenen Steuerfreibetrag von bis zu 9837€ pro Jahr. Ein weiterer Vorteil das Geld gleich auf die Kids anzulegen ist, dass keine Schenkungssteuer anfällt. Außerdem sind die Eltern lediglich „Treuhänder“ des Depots, das heißt, sie können das Geld verwalten, aber kommen nicht in Versuchung das Gesparte für andere Zwecke zu nutzen, da Auszahlungen nicht möglich sind.

Um nun den monatlichen Sparbetrag auszurechnen, kann man den Zinseszinsrechner für regelmäßige Sparraten verwenden. Wenn wir also 18 Jahre lang sparen möchten ohne Startkapital und von einer Verzinsung von ca. 8% pro Jahr ausgehen, müssten wir ca. 100€ im Monat ansparen. 8% Zinsen gab es in den letzten Jahrzehnten bei einem mindestens 15-jährigen Anlagezeitraum zum Beispiel für eine Anlage in den Weltmarkt über den beliebten MSCI World (nominale Werte, nicht inflationsbereinigt).

Was ist daran entspannt?

100€ pro Monat zur Seite zu legen, klingt vielleicht erst mal nicht entspannt. Wenn man sich allerdings vor Augen hält wie lange es dauert 50.000€ neben den Alltagsausgaben anzusparen und das ganz ohne Zinseszinseffekt, dem werden die 100€ monatlich als die entspannte Variante vorkommen. Denn wer aus Angst an Aktien darauf verzichtet, muss monatlich stattliche 230€ zur Seite legen. Wer also sein Geld in den 18 Jahren für seine Kinder arbeiten lässt, muss weniger als die Hälfte investieren. Das Anlegen für die Kids lohnt sich also.

Das Junior Depot eröffnen

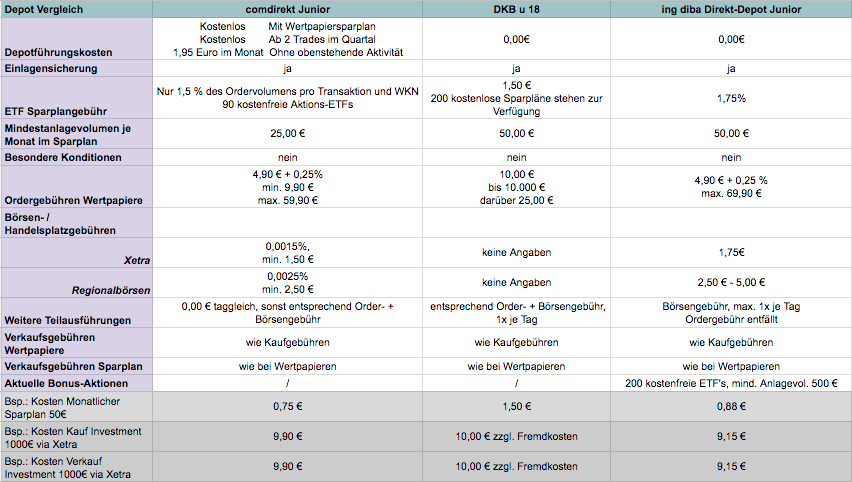

Nicht alle Banken bieten Depots für Minderjährige an. Wir haben die Angebote der beliebtesten Banken verglichen: Das Comdirect Junior Depot, das DKB u 18 Depot und das IngDiba Direkt-Depot Junior.

Die Anbieter liegen kostentechnisch nah beieinander. Der günstigste Anbieter für regelmäßiges Sparen, zum Beispiel über einen monatlichen Sparplan, ist jedoch die Comdirect.

Also am Besten, nicht zu lange warten, denn jedes Sparjahr hilft!